Theo Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI), mức doanh thu đề xuất không chịu thuế của hộ gia đình, cá nhân kinh doanh từ 100-150 triệu đồng/năm là tương đối thấp, nên tăng lên.

Đề xuất nâng mức chịu thuế VAT với hộ gia đình, cá nhân kinh doanh

VCCI vừa góp ý cho dự thảo Luật Thuế Giá trị gia tăng (sửa đổi). Theo đó, Điều 5.25 của dự thảo đã nâng ngưỡng doanh thu không chịu thuế của hộ gia đình, cá nhân kinh doanh từ 100 triệu đồng/năm lên 150 triệu đồng/năm. Quy định này sẽ giúp nhiều cá nhân, hộ gia đình kinh doanh nhỏ lẻ không phải thực hiện việc kê khai và nộp thuế.

Tuy nhiên, VCCI cho hay, nhiều doanh nghiệp phản ánh, ngưỡng doanh thu chịu thuế 150 triệu đồng/năm vẫn tương đối thấp.

So sánh giữa cá nhân kinh doanh và cá nhân làm công ăn lương sẽ thấy sự bất hợp lý. Hiện nay, cá nhân làm công ăn lương có mức giảm trừ gia cảnh đối với trường hợp không có người phụ thuộc là 132 triệu đồng/năm, nếu có một người phụ thuộc là 184,8 triệu đồng/năm, và nếu có hai người phụ thuộc là 237,6 triệu đồng/năm.

Với giả định trung bình mỗi người lao động có một người phụ thuộc thì ngưỡng thu nhập chịu thuế đối với người làm công ăn lương hiện cao hơn ngưỡng doanh thu chịu thuế giá trị gia tăng của cá nhân kinh doanh. Đó là chưa kể, để có thể có doanh thu, cá nhân kinh doanh sẽ phải mất các chi phí đầu vào trong khi thu nhập cá nhân thì không có các chi phí này.

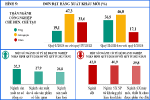

Các lĩnh vực khác nhau có kết cấu chi phí và mức thuế suất khác nhau, dù có thể cùng một mức doanh thu. Ví dụ, với lĩnh vực thương mại hàng hoá (như cửa hàng bán lẻ, tạp hoá) có chi phí đầu vào chiếm tỷ trọng lớn trong doanh thu, phần thu nhập mà cá nhân kinh doanh được hưởng không lớn và số thuế thu được chỉ từ 1,5 triệu đồng mỗi năm.

Với lĩnh vực cung cấp dịch vụ, chi phí đầu vào không đáng kể, phần giá trị gia tăng làm ra lớn hơn và số thuế phải nộp cao hơn, thấp nhất 7,5 triệu đồng/năm.

Vì vậy, VCCI đề nghị cơ quan soạn thảo cân nhắc nâng mức doanh thu chịu thuế lên khoảng 180 đến 200 triệu đồng mỗi năm đối với hộ, cá nhân kinh doanh;

Đồng thời, cân nhắc phân loại theo ngành nghề tương tự như tại Điều 12.2.b của dự thảo về phương pháp tính thuế trực tiếp, ví dụ ngành phân phối, cung cấp hàng hoá có ngưỡng cao hơn ngành dịch vụ, xây dựng…

Tương tự, với thuế giá trị gia tăng đối với dịch vụ xuất khẩu, quy định tại điều 9.1 của dự thảo. Theo đó, cơ quan soạn thảo đề xuất đánh thuế đối với hầu hết dịch vụ xuất khẩu, mà không cho phép hưởng thuế suất 0% như trước đây. Các lĩnh vực dịch vụ xuất khẩu vẫn được hưởng thuế suất 0% chỉ còn vận tải quốc tế, cho thuê phương tiện vận tải ngoài lãnh thổ Việt Nam và một số dịch vụ liên quan. Các lĩnh vực dịch vụ khác sẽ phải chịu thuế suất tương ứng (về cơ bản là mức 10%).

Lý do của sửa đổi này là do thời gian qua, cơ quan thuế gặp khó khăn trong việc phân biệt doanh thu nào đến từ dịch vụ được xuất khẩu, doanh thu nào đến từ dịch vụ được tiêu dùng trong nước.

Tuy nhiên, theo VCCI, việc phải chịu thuế suất 10% khi xuất khẩu sẽ khiến các nhà cung cấp dịch vụ cho nước ngoài của Việt Nam gặp khó khăn khi cạnh tranh với đối thủ đến từ quốc gia khác. Theo tìm hiểu sơ bộ của VCCI, các quốc gia khác đều áp thuế suất 0% cho dịch vụ xuất khẩu và cho phép doanh nghiệp được hoàn thuế đầu vào (qua tìm hiểu sơ bộ, VCCI chưa tìm thấy trường hợp nào đánh thuế đối với dịch vụ xuất khẩu).

Mặt khác, xu hướng tăng trưởng thương mại dịch vụ quốc tế đang diễn ra mạnh mẽ trên thế giới trong gần hai thập kỷ qua và nhiều khả năng sẽ tiếp tục trong thời gian tới, cùng với sự phát triển của internet và các phương thức làm việc từ xa. Xuất khẩu dịch vụ là lĩnh vực đang có tiềm năng phát triển rất lớn. Kim ngạch xuất khẩu dịch vụ của Việt Nam năm 2023 đạt khoảng 20 tỷ đô la, tốc độ tăng trưởng trung bình khoảng 11% mỗi năm, cao hơn so với tăng trưởng GDP.

Việt Nam đang nhập siêu dịch vụ ở mức hơn 10 tỷ USD mỗi năm. Để cung cấp dịch vụ xuất khẩu, các doanh nghiệp thường không yêu cầu vốn đầu tư quá lớn như công nghiệp chế biến chế tạo, phù hợp với một nền kinh tế thiếu vốn như Việt Nam. Thêm vào đó, xuất khẩu dịch vụ trên môi trường internet hiện nay giúp quảng bá hình ảnh đất nước và làm gia tăng sức mạnh mềm của quốc gia.

Việt Nam cũng là quốc gia có nền kinh tế định hướng xuất khẩu. Chính sách thuế xuất khẩu hàng hoá 0% đã đóng góp tích cực cho hoạt động xuất khẩu.

VCCI đã tham khảo kinh nghiệm từ một số nước về chính sách áp thuế 0% với xuất khẩu dịch vụ và nhận thấy nhiều cách làm có thể hỗ trợ doanh nghiệp, đặc biệt là doanh nghiệp công nghệ thông tin.

Do đó, VCCI đề nghị cơ quan soạn thảo vẫn duy trì quy định dịch vụ xuất khẩu được hưởng thuế suất 0% và Bộ Tài chính hướng dẫn phương pháp phân loại dịch vụ xuất khẩu và dịch vụ tiêu dùng trong nước.

86%

86%

25°C

25°C

72%

31°C

72%

31°C

Cập nhật lúc 19:57:02 03/05/2024(Theo AirVisual)

Ghi chú: Nhóm nhạy cảm bao gồm trẻ em, người già và những người mắc bệnh hô hấp.

Nguồn: https://www.anninhthudo.vn/vcci-de-nghi-can-nhac-muc-doanh-thu-chiu-thue-gia-tri-gia-tang-len-khoang-180-200-trieu-dongnam-post568549.antd